让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

运达股份定增补血的背后:历久“价钱战”堕入盈利困境 “双海战术”气象百出能否破局?

发布日期:2024-12-04 18:26 点击次数:77

出品:新浪财经上市公司考虑院

作家:光心

近日,运达股份定增苦求审核通过。据召募讲解书裸露,本次刊行总和7亿元,刊行对象为公司控股股东浙江省机电集团有限公司,资金净额拟一皆用于补充流动资金。

从最新财报上看,公司确切靠近着严峻的流动性危急。截止2024年9月,公司短期借款为14.5亿元、一年内到期的非流动欠债为1.4亿元,所有一年内需要偿还的银行借款高达15.9亿元。此外,据召募讲解书测算,公司平素考虑需要保有的货币资金金额为85.3亿元,所有将来一年考虑和偿债的资金需求超越100亿元。但是,截止2024年9月,公司现款及现款等价物仅有42亿元,资金缺口稠密。

深陷价钱战泥潭 传统业务难以回血

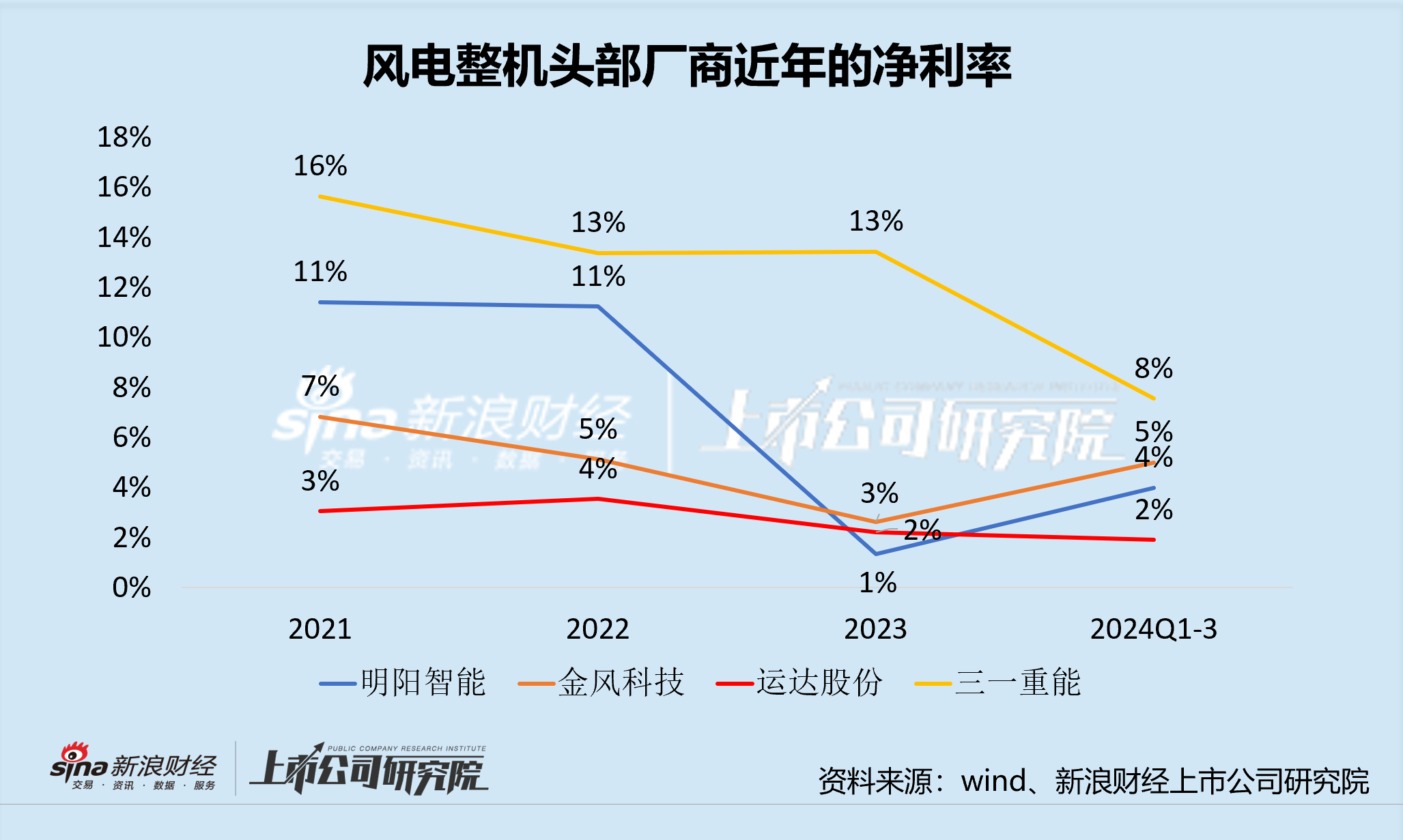

运达股份算作风电整机龙头之一,其风电机组销售业务的营收占比终年超越90%。但是,风电阛阓在资格21年“抢装潮”之后,退补政策和竞争压力导致风电整机招标价钱抓续下探,运达股份也堕入“增收不增利”的逆境。

据公司财报,运达股份2021-2023年买卖收入离别同比增长39.8%、8.4%、7.7%,而三年净利率永恒在2%-4%之间,归母净利润为4.9亿元、6.2亿元、4.1亿元,三年利润相加也不及以补皆近60亿的资金缺口。2024年前三季度的净利率更是惟一1.92%,远低于同行。

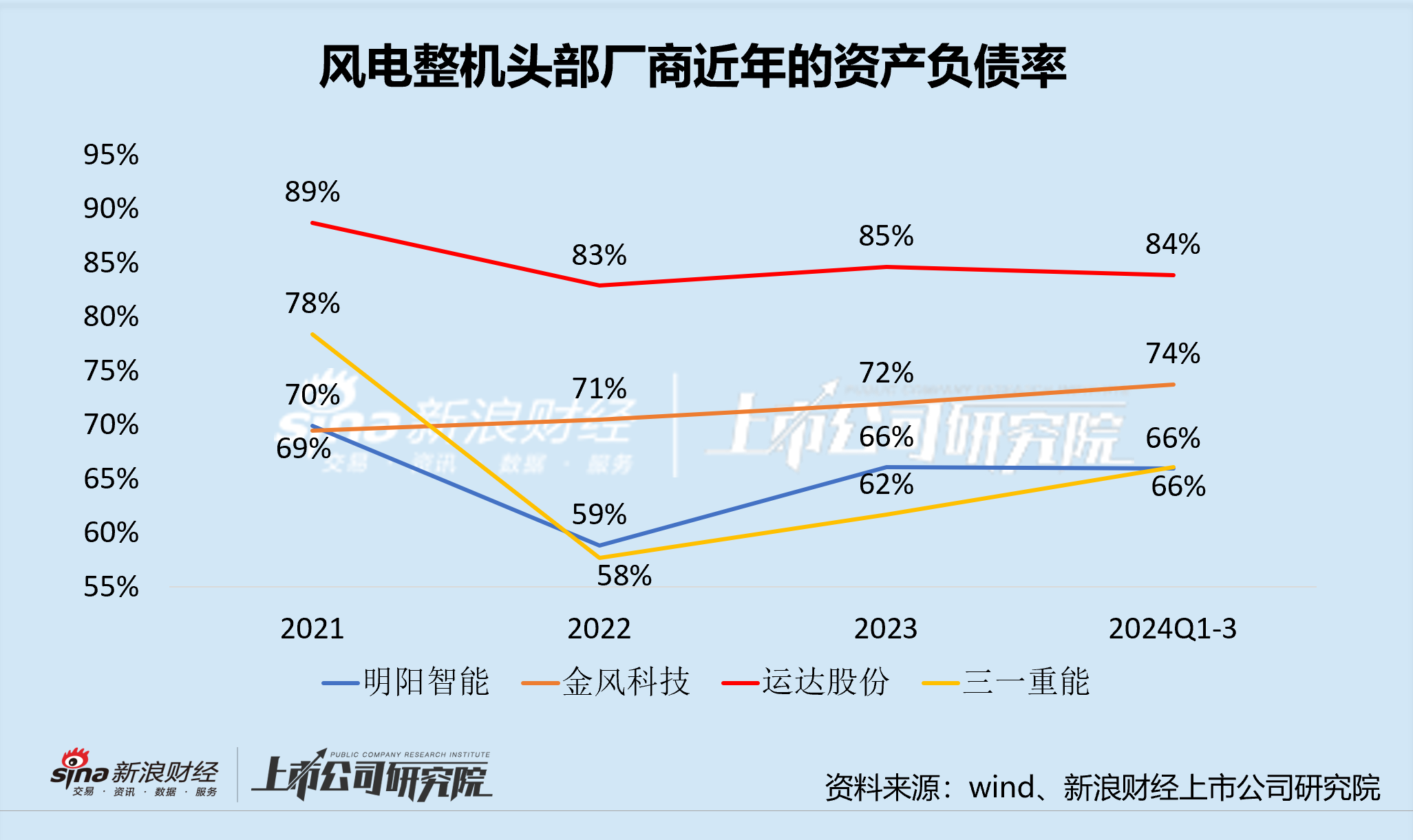

盈利压力下,公司只可依赖外源融资,杠杆认识偏紧。公司近三年又三个季度的欠债率启动在85%-90%区间,而同行多保抓在70%以下。此外,公司流动比率历久低于1,营运气象绝顶病笃。

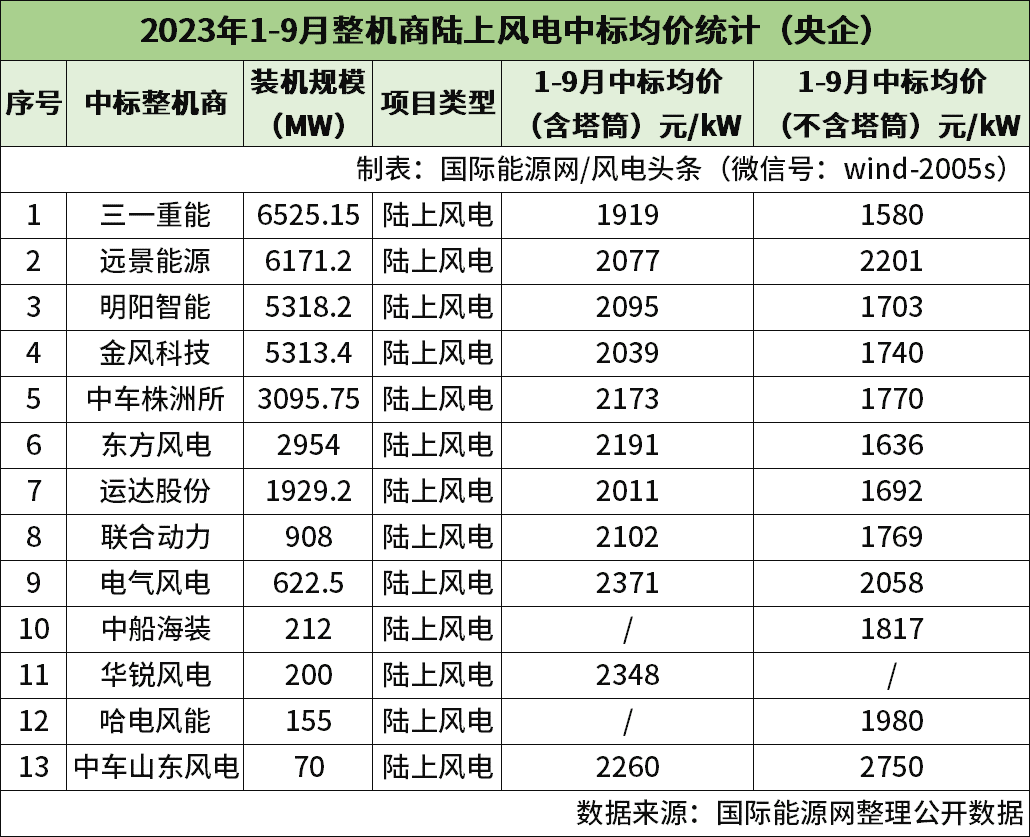

财务压力下,公司仍无法开脱廉价战术。据第三方统计,2024年1-11月国内风电整机制造商共中标162.8GW,其中运达股份中标22.9GW,占比14%,中标畛域排行行业第三。但是,把柄风电头条数据,在前三季度央企中标名堂中,运达股份的中标均价(含塔筒)为全行业最低,中标均价(不含塔筒)为行业倒数第三。在财务困境尚未纾解的情况之下,公司接办畛域如斯稠密的廉价订单,或给资金措置带来更大的挑战。

(着手:国际动力网、风电头条)

(着手:国际动力网、风电头条)

海风业务遭受天灾 外洋业务启动逐步

2021年财报中,公司初度提议“两海”战术,指出要全力进犯海优势电阛阓、占据一定例模的外洋阛阓,成为公司新的盈利增长点。但是,公司“两海”战术的鼓吹并不堪利。

海优势电方面,2024年9月超强台风“摩羯”摧残多台由运达股份坐褥的抗台型风电机组,该事件激发社会关怀。公开贵府裸露,被摧残的文昌风电场为华能集团旗下的“以大代小”增容更正名堂,该名堂拟保留2台2MW风机,新建16台6.25MW抗台型风机。据中国工程诞生要领化协会调研,本次倒塌的8台风机均为6.25MW的抗台型风机,而2台2MW风机未受显贵破损。此外,据中国动力报报谈,不异受到“摩羯”冲击的1735台明阳风机并未出现倒塌事件。

运达股份相干东谈主士曾与媒体相通暗意,该风场机组尚未通电并网,偏航系统无法证明作用,且台风风力可能达到83米/秒以上,远超《GB/T 31519台风型风力发电机组》的抗台要领条款。但投资者并不认可,在雪球平台运达股份的盘考页,投资者纷纷对运达股份的海优势电研发能力提议质疑,公司股价也在事件发生后的两周内累计着落7%。

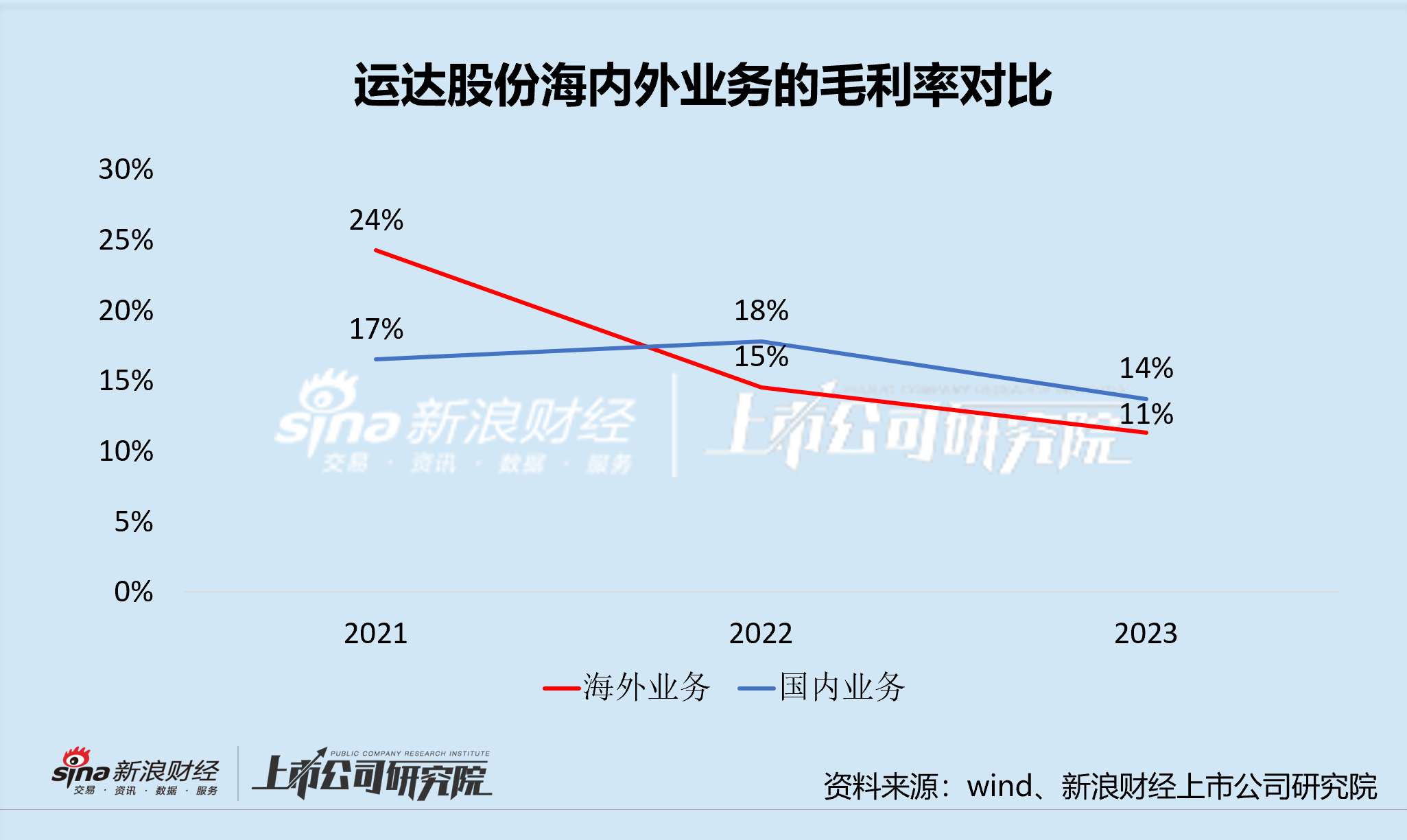

出海业务方面,运达股份外洋业务起步于东南亚、中亚及西亚,这些名堂带来的收入增长并不能不雅,其盈利能力对比国内也未有彰着改善。2021-2023年,运达股份的外洋收入离别为6.45、2.83、2.63亿元,占营收总和的比例仅4.02%、1.63%、1.40%。从毛利率上看,2021-2023年外洋业务毛利率离别为24.26%、14.56%、11.35%,以致比公司国内业务同时的16.53%、17.82%、13.73%更低。

从刻下情况来看,欧洲、南好意思等地的外洋订单放量大约是公司脱离廉价内卷情势的最快旅途。公司在财报中败露,2023全年外洋中标量同比进步400%至1.345GW,其中包含欧洲单体畛域最大的路优势电名堂。但是,订单放量是否可抓续,欧洲、南好意思订单是否不错匡助改善财务困境,还需要期间鉴证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察