让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券:给以中国中铁买入评级

发布日期:2024-11-04 23:58 点击次数:73

天风证券股份有限公司鲍荣富,王涛,王雯,任嘉禹近期对中国中铁进行谋划并发布了谋划陈述《Q3收入功绩承压,新兴业务快速成长》,本陈述对中国中铁给出买入评级,现时股价为6.41元。

中国中铁(601390) 三季度功绩承压,祥和四季度订单结转速率 公司24Q1-3扫尾生意收入8184.79亿元,同比-7.30%,扫尾归母净利润205.70亿元,同比-14.33%,扣非归母净利润190.11亿元,同比-15.87%,其中Q3单季度扫尾营收2751.94亿元,同比-6.22%,归母净利润62.92亿元,同比-19.05%,扣非归母净利润59.16亿元,同比-19.70%,三季度收入功绩均权贵承压。散伙24Q3末,公司在手未完工条约额为63252.6亿元,同比+7.6%,约为23年营收限制的5.01倍,在手订单充裕有望给后续收入增长及功绩开释提供较好撑捏,在财政刺激预期升温布景下,祥和后续公司订单结转速率。沟通到公司功绩不足咱们此前预期,咱们下调24-26年归母净利润的推断至311、319、324亿元(前值为354、371、389亿元),公司行动央企基建主力军,咱们看好后续国企校阅带来的贪图提质增效和报表质地改善,同期公司新兴业务捏续发力,矿产资源板块有望打造第二增长弧线,看护“买入”评级。 工程地产捏续承压,新兴业务快速成长 分业务来看,24Q1-3基础法式建立、想象谋划、装备制造、房地产开辟业务别离扫尾营收7132、129、198、219亿元,同比别离-7.66%、-4.08%、-1.08%、-13.22%。订单角度,24Q1-3公司新签条约额15278.6亿元,同比-15.2%,其中境内、境外别离新签14046.3、1232.3亿元,同比别离-16.1%、-3.2%。1)工程建造方面,24Q1-3公司新签条约10857.3亿元,同比-19.2%。细分界限中,铁路、公路、市政、城轨、房建、其他业务别离新签1695.9、927.8、1097.2、384.9、5814.7、936.8亿元,同比别离-5.2%、-33.7%、-27.9%、-58.0%、-20.9%、+102.2%。2)地产开辟方面,24Q1-3扫尾销售金额227.6亿元,同比-51.6%,新增地盘储备39.8万往常米,同比+31.4%,三季度末在手土储面积1197.1万往常米。3)新兴业务,24Q1-3新签2110.5亿元,同比+23.4%,其中水利水电、清洁动力、城市运营等新签获取较快增长。 毛利率持续承压,Q3现款流净流出收窄 公司24Q1-3毛利率为8.8%,同比-0.29pct,Q3单季度毛利率为8.72%,同比-0.85pct。其中基础法式建立、想象谋划、装备制造、房地产开辟、其他业务毛利率别离为7.56%、24.53%、22.73%、12.70%、17.28%,同比别离-0.41、-2.67、+1.18、-0.32、+0.98pct。24Q1-3公司本事用度率为5.06%,同比+0.04pct,其中销售、解决、研发、财务用度率同比别离+0.03、+0.02、-0.05、+0.04pct,24Q1-3公司所有计提了29.24亿元的财富及信用减值亏欠,同比多计提亏欠5.85亿元。空洞影响下24Q1-3净利率为2.74%,同比-0.24pct。现款流方面,24Q1-3公司CFO净额为-712.57亿元,同比多流出375.34亿元,Q3单季度净流出同比收窄18.3亿元。 风险提醒:矿产资源价钱大幅波动,订单结转速率不足预期,央企竞争加重导致利润率下跌,基建投资增速不足预期。

本站数据中心把柄近三年发布的研报数据诡计,国盛证券何亚轩谋划员团队对该股谋划较为潜入,近三年推断准确度均值高达91.89%,其推断2024年度包摄净利润为盈利311.09亿,把柄现价换算的推断PE为5.09。

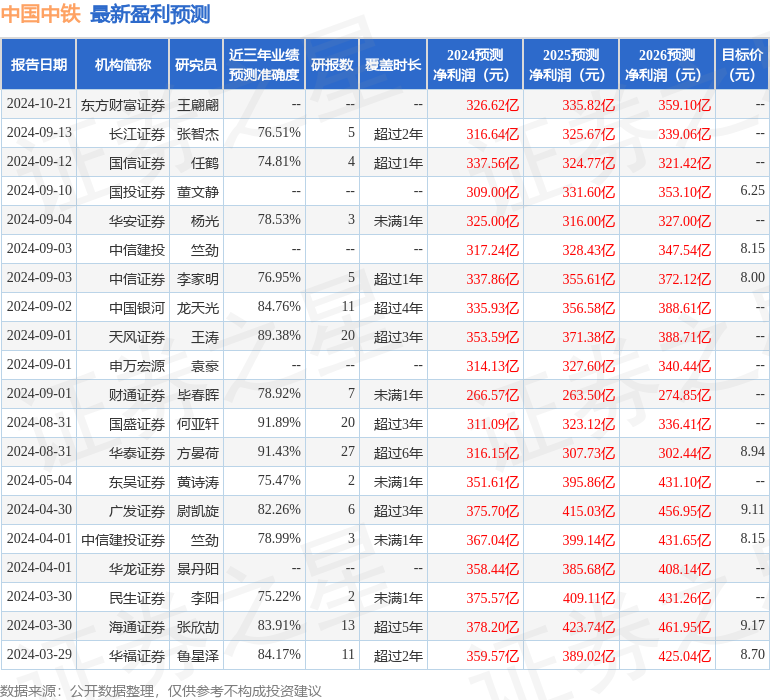

最新盈利推断明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增捏评级6家;往常90天内机构蓄意均价为7.28。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资提倡。