让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

和你“债”一都|“股债跷跷板”是信得过存在的么?

发布日期:2024-11-04 23:08 点击次数:131

投资中常说的“股债跷跷板”效应,是指股市和债市的走势,呈现一定的负关联性。

所谓负关联,即是指当一个变量的值加多时,另一个变量的值倾向于减少。此时,两个变量的关磋磨数为负值,且越接近-1,暗示负关联性越强。

举例,国外黄金价钱以好意思元计价,黄金与好意思元指数泛泛呈负关联,当好意思元指数高涨时,黄金价钱更趋向于下行;当好意思元指数着落时,黄金价钱更趋进取行。

从历史走势来看,股票和债券的走势呈现一定的负关联性。需要禁锢的是,天然股债负关联是一个大批时局,但这种联系并不是十足的。

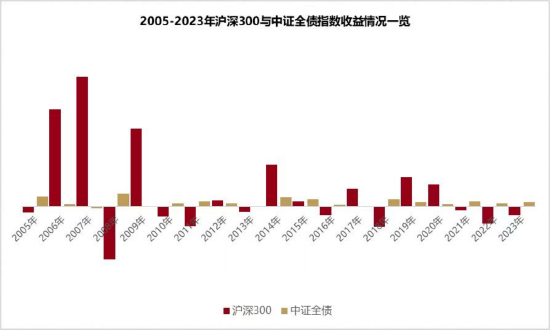

统计数据露馅,对比沪深300指数和中证全债指数的走势,2005年至2023年的19年间,有12年都存在着较着的“股债跷跷板”效应,即股市、债市在年内的涨跌地方相悖;此外,还有6年呈现“股债双牛”,1年呈现“股债双熊”。

(数据开端:Wind,统计区间:2005/1/1至2023/12/31)

这种负关联联系主要由以下几个要素形成:

Ø 风险偏好变化:当投资者对风险感到担忧时,可能会将资金从风险较高的股票市集转向相对厚实的债券市集,导致股票价钱着落而债券价钱高涨。相悖,当投资者对风险执乐不雅作风时,可能更欢快投资于股票市集,这可能导致股票价钱高涨而债券价钱着落。

Ø 经济周期和市集预期:在经济零落或市集预期欠安的情况下,企业盈利和股票市集可能濒临压力,可能导致股票价钱着落而债券价钱高涨。而在经济闹热或市集预期乐不雅的情况下,企业盈利有望较大幅度增长,股票市集可能因此推崇雅致,而债券市集则可能因为收益相对庸碌或着落。

在这些要素的影响下,债市的波动是客不雅存在的。

然则,淌若碰到阶段颤动,债基就不可投了吗?

ü 最初,利率的恒久下行趋势不改。咱们以为当今尚未迎来债市的拐点,而短期的收益率上行后也许即是逾额收益的开端,为债市带来确立性价比。

ü 其次,资金环境宽松不变。近期央行开释流动性,包括下调策略利率和入款准备金率、汲取新的逆回购流动性器用,以及裁减存量房贷利率等,将为债市带来本体利好。

ü 临了,债券投资的避险价值不可忽视。成绩于票息收益,债市历史恒久来看呈现正经上行趋势,也曾低风险投资者以及普通投资者底仓确立的优质采用。

往时,“收蛋”的债基投资者频频抱着“岁月静好”的心态,然则岂论何种钞票,有涨有跌是常态,此时应该幸免频频操作带来的投资本钱加多,也更应该耐烦执有,静待花开。

此外,面对“股债跷跷板”效应,毋庸焦灼,它也许可以匡助咱们完结钞票的有用确立——

投资者们可以凭证本人的风险偏好匹配,不局限于单一钞票着实立,在不同的钞票大类、钞票里面分类上进行配比诊治,遑急时加多风险钞票的比重,在驻扎时减少关联类别比重。

简而言之,即是:合理搭配,攻防兼备。

执有同行存单好像中短债基金的一又友毋庸挂念会有较大波动,此类居品具有可以的抗风险智商。往时17年,Wind短期纯债型基金指数均完结了正收益。

短期纯债型基金指数往时17年推崇

(数据开端:Wind,统计区间:2007/1/1至2023/12/31。指数过往推崇仅供参考,不预示未来推崇。)

风险教唆:不雅点仅供参考,不组成任何投资冷酷或得意。基金有风险,投资须严慎。

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:江钰涵